주요 기사 요약

▪ 금리 인하 기대가 커질수록 은행의 대환대출 안내와 마케팅도 함께 증가

▪ 일부 차주들은 “은행에서 먼저 연락이 오면 그때 갈아타면 된다”고 인식

▪ 하지만 은행의 연락 시점과 차주에게 유리한 시점은 반드시 일치하지 않음

대환대출 이야기를 하다 보면 이런 말을 자주 듣습니다.

“은행에서 먼저 연락 오면, 그때 한 번 생각해보려고요.”

어찌 보면 자연스러운 판단입니다.

은행이 더 잘 알 것 같고,

조건이 좋아졌으니 연락을 해주는 것처럼 느껴지기 때문입니다.

하지만 여기에는 한 가지 빠져 있는 질문이 있습니다.

은행이 연락해주는 시점이,

과연 나에게 가장 유리한 시점일까?

이 질문을 한 번만 바꿔 생각해보면,

대환대출을 바라보는 관점이 달라집니다.

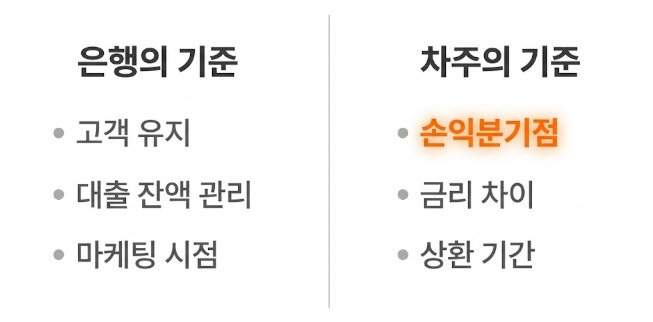

1. 은행은 왜 먼저 연락을 할까

은행이 대환대출을 먼저 제안하는 이유는 비교적 명확합니다.

- 고객을 다른 은행으로 뺏기지 않기 위해

- 자사 대출 잔액을 유지하거나 늘리기 위해

- 금리 환경 변화에 맞춰 상품을 정리하기 위해

즉, 은행의 연락은

**‘차주에게 최적의 타이밍’이라기보다

‘은행 입장에서 움직일 만한 시점’**에 가깝습니다.

이 자체가 잘못된 행동은 아닙니다.

다만, 이 연락을 판단의 기준으로 삼는 순간,

차주의 입장은 뒤로 밀리게 됩니다.

2. 은행의 연락을 기다릴 때 생기는 착각

은행의 연락을 기다리는 동안,

차주에게는 몇 가지 공통적인 착각이 생깁니다.

- 아직 갈아탈 만큼은 아니겠지

- 더 좋아지면 연락이 오겠지

- 내가 먼저 움직일 필요는 없겠다

하지만 대환대출의 유리함은

연락 여부가 아니라

손익분기점이 열렸는지로 판단해야 합니다.

은행은 손익분기점을 대신 계산해주지 않습니다.

그저 “이런 상품이 있다”는 안내만 할 뿐입니다.

잠깐 정리해보면

이 글을 읽고 있다면,

아마 아래 중 하나에 해당할 가능성이 큽니다.

- 은행 연락을 기다리며 대환대출을 미루고 있다

- 갈아타고 싶지만, 지금이 맞는지 확신이 없다

- 은행이 먼저 알려주면 그때 판단해도 된다고 생각한다

이 경우 대환대출의 기준은 하나입니다.

은행의 연락이 아니라,

내 대출의 손익분기점이 열렸는가.

ㅇ 참고 링크 –> 2026년 금리 전망 분석, 대출 갈아타기 손익분기점 계산하는 법

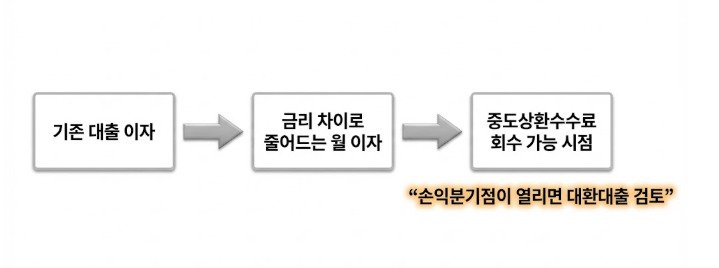

3. 은행이 먼저 연락했을 때, 이미 늦은 경우도 있다

금리 흐름을 보면

대환대출에 유리한 구간은

생각보다 짧게 지나가는 경우도 많습니다.

- 기준금리가 한 차례 내려왔고

- 시중은행 금리가 서서히 반영되기 시작했으며

- 중도상환수수료 부담도 줄어드는 시점

이 구간은

은행의 본격적인 마케팅 이전에

먼저 나타나는 경우도 적지 않습니다.

이때 손익분기점이 이미 열려 있었다면,

연락을 기다리는 동안

불필요한 이자를 더 내고 있었을 수도 있습니다.

4. 그래서 중요한 건 ‘연락’이 아니라 ‘기준’

대환대출을 판단할 때

가장 중요한 질문은 이것입니다.

은행이 연락했는가?

내 대출의 손익분기점이 열렸는가?

이 기준을 가지고 있으면

은행의 연락은 참고 신호일 뿐,

결정의 기준이 되지 않습니다.

반대로 이 기준이 없으면

연락이 와도 흔들리고,

연락이 없어도 불안해집니다.

한눈에 정리하는 판단 기준

| 구분 | 확인할 내용 |

|---|---|

| 은행 연락 | 참고 정보일 뿐, 판단 기준은 아님 |

| 금리 전망 | 방향성 확인용 |

| 핵심 기준 | 손익분기점이 열렸는지 여부 |

| 행동 시점 | 계산 결과가 유리할 때 |

오늘의 글 정리

은행은 은행의 타이밍에 연락한다

그 시점이 항상 차주에게 최적은 아니다

대환대출의 기준은 ‘연락’이 아니라 ‘손익분기점’이다